1033

1033

存储器原厂在面临英伟达(NVIDIA)以及其他云端服务业者(CSP)自研芯片的加单下,试图通过加大TSV产线来扩增HBM产能。从目前各原厂规划来看,预估2024年HBM供给位元量将年增105%。不过,考虑到TSV扩产加上机台交期与测试所需的时间合计可能长达9~12个月,因此TrendForce集邦咨询预估多数HBM产能要等到明年第二季才有望陆续开出。

TrendForce集邦咨询分析,由于2023~2024年属于AI建设爆发期,大量需求集中在AI Training芯片,并推升HBM使用量,后续建设转为Inference以后,对AI Training芯片以及HBM需求的年成长率则将略为收敛。因此,原厂此刻在HBM扩产的评估正面临抉择,必须在扩大市占率以满足客户需求,以及过度扩产恐导致供过于求之间取得平衡。值得注意的是,目前买方在预期HBM可能缺货的情况下,其需求数量恐隐含超额下单(Overbooking)的风险。

HBM3平均销售单价高,2024年HBM整体营收将因此大幅提升

观察HBM供需变化,2022年供给无虞,2023年受到AI需求突爆式增长导致客户的预先加单,即便原厂扩大产能但仍无法完全满足客户需求。展望2024年,TrendForce集邦咨询认为,基于各原厂积极扩产的策略,HBM供需比(Sufficiency Ratio)有望获改善,预估将从2023年的-2.4%,转为0.6%。

以HBM不同世代需求比重而言,TrendForce集邦咨询表示,2023年主流需求自HBM2e转往HBM3,需求比重分别预估约是50%及39%。随着使用HBM3的加速芯片陆续放量,2024年市场需求将大幅转往HBM3,而2024年将直接超越HBM2e,比重预估达60%,且受惠于其更高的平均销售单价(ASP),将带动明年HBM营收显著成长。

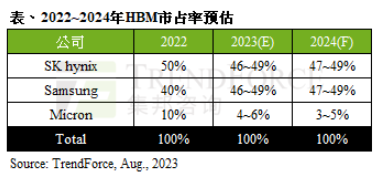

以竞争格局来看,目前SK海力士(SK hynix)HBM3产品领先其他原厂,是NVIDIA Server GPU的主要供应商;三星(Samsung)则着重满足其他云端服务业者的订单,在客户加单下,今年与SK海力士的市占率差距会大幅缩小,2023~2024年两家业者HBM市占率预估相当,合计拥HBM市场约95%的市占率,不过因客户组成略有不同,在不同季度的位元出货表现上恐或有先后。美光(Micron)今年专注开发HBM3e产品,相较两家韩厂大幅扩产的规划,预期今明两年美光的市占率会受排挤效应而略为下滑。

预估2024年HBM旧世代产品价格下跌;HBM3价格可望持平开出

长期来看,TrendForce集邦咨询认为,同一HBM产品的平均销售单价会逐年下降。由于HBM为高毛利产品,其平均单位售价皆远高于其他类型的DRAM产品,原厂期望用小幅让价的策略,去拉抬客户端的需求位元量,故2023年HBM2e的价格下跌,HBM2价格走势亦同。

展望2024年,各原厂虽尚未针对价格方向做定案,然而基于整体HBM供应情形将大幅改善,且各原厂积极扩大市占率的情况,TrendForce集邦咨询不排除原厂会在有限范围内,进一步降低HBM2与HBM2e产品价格;主流产品HBM3价格预估将与2023年持平。由于HBM3平均销售单价远高于HBM2e与HBM2,故将助力原厂HBM领域营收,可望进一步带动2024年整体HBM营收至89亿美元,年增127%。

下载ECAD模型

下载ECAD模型