3074

3074

中国通用伺服市场规模及发展趋势解析

1、市场规模分析

数据来源:格物致胜访谈及行业积累

- 疫情之后,中国消费市场持续低迷,部分传统行业产业向东南亚等地区转移,且部分行业受到海外反倾销调查等多重因素,通用伺服市场呈现持续下滑态势。

- 2025年国内“两新”政策拉动内需 + “借船出海” + “国产自动化出海”等多重因素,内外需同时发力,预计2025-2027年伺服市场需求持续增长。

- “国内以旧换新政策+自动化产业出海+中企产业向海外转移”等多重因素影响,致使2025年伺服市场强势复苏。

- 中美关税的影响相对较弱,伺服核心下游行业对美出口依赖较小,仅有纺织,造纸等行业;另外伺服直接出口到美国市场的份额极小。

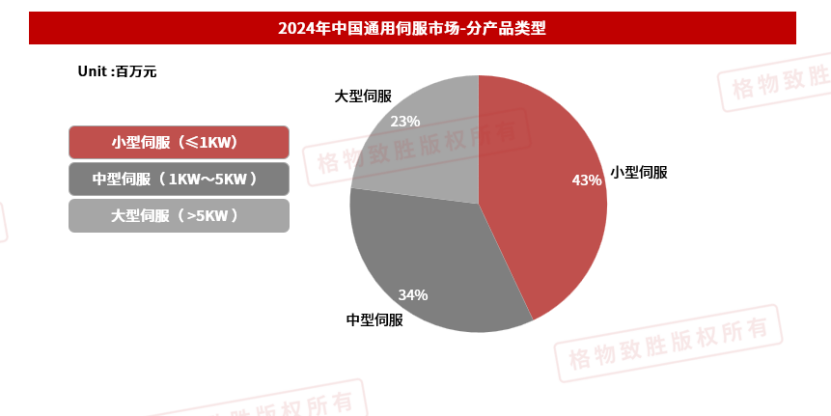

2、通用伺服细分产品

数据来源:格物致胜访谈及行业积累

- 中小型通用伺服系统国产化程度较高,国产玩家数量众多,外资市场份额持续下滑,尤其是日系品牌,大型伺服市场仍以外资品牌为主,且外资大部分产品几乎为海外进口;国产玩家纷纷向大型伺服布局

- 中小型伺服:市场上占有领先地位的厂商是汇川,松下,三菱,台达等厂商,小型伺服目前以国产厂商为主,国产玩家不断增加,同时市场价格竞争激烈,针对国产化替代的现状,外资厂商纷纷推出中国本地化的经济型产品,如西门子的S200/S200B系列;三菱成立中国本土第二品牌-菱领;松下成立中国本地化研发部门;ABB推广本地化伺服E530等。

- 大型伺服:主要供应商是安川,西门子、博世力士乐,SEW等。西门子在高端伺服市场具有传统优势,凭借其数控系统在机床行业的广泛应用,带动其伺服系统有较高增长率。主要应用行业为大型机床、印刷、橡胶、金属切割及部分纺织行业的大型负载。

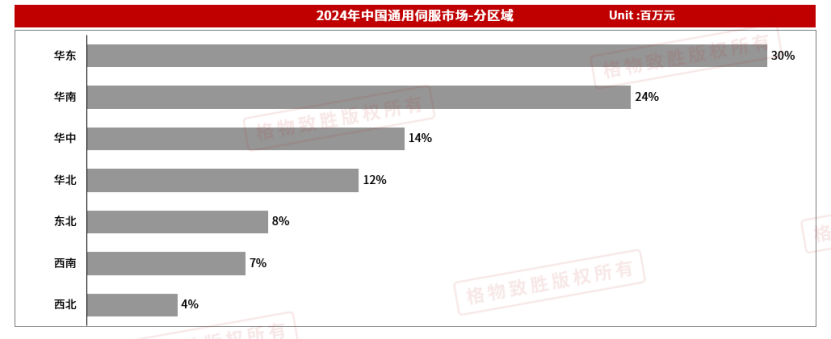

3、通用伺服细分区域

数据来源:格物致胜访谈及行业积累

- 伺服市场需求区域集中度较高,主要分布在华东华南等领域,下游传统行业的产业链较为成熟,行业头部玩家集中度相对较高。

- 西南地区近几年受光伏等行业的影响,伺服市场需求逐步提升。2024年受光伏行业产能过剩的影响,伺服市场需求有所下滑。

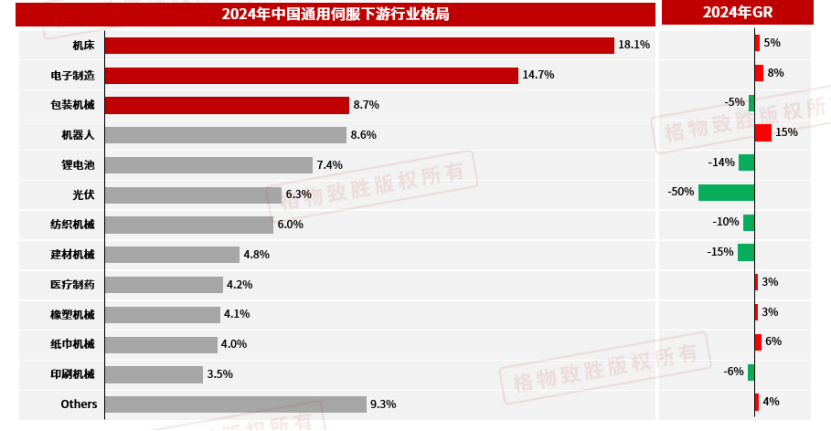

中国通用伺服:下游行业应用分析

1、通用伺服市场下游行业应用格局

数据来源:格物致胜访谈及行业积累

行业表现及未来趋势分析机床:

传统机床受“两新”政策拉动需求;航天航空/半导体/EV制造等行业投资持续增长。

电子制造:受“中企产业出海”及“两新政策”推动,电子制造的伺服需求优先复苏。

包装机械:包装机械差异化增长,食品饮料相关包装机械受出口拉动,需求快速增长,如灌装机。

机器人:工业机器人产量同比增长30%,外购伺服比例下降,厂商倾向采用自主伺服降低成本。

锂电池:产能过剩,伺服需求大幅下滑,2025年开始细分场景需求回暖,预计25年实现正增长。

光伏:受行业政策不确定性及市场产能过剩影响,设备投资腰斩式下滑,预计25年持续下滑。

纺织机械: 2024年国内产能过剩,消费市场疲软,产业逐步向海外转移;2025年受出海拉动需求增长。

建材机器: 房地产新开工面积下滑仍在20%左右,设备投资持续减少,受两新政策拉动,降幅收窄。

医疗制药: 医疗及制药机械向高端及新技术方向发展,高端伺服需求快速增长,中低端机型需求下滑。

橡塑机械: NEV拉动橡胶机械的市场需求,塑料机械投资持续下滑,预计25年仍是橡胶机械拉动增长。

纸巾机械: 生活用纸受出口拉动,2024年新投入现代化纸机将近70台,以国产为主,拉动伺服需求。

印刷机械: 国内产能过剩,头部厂商纷纷向海外转移产能,国内设备投资持续减弱,设备升级有需求。

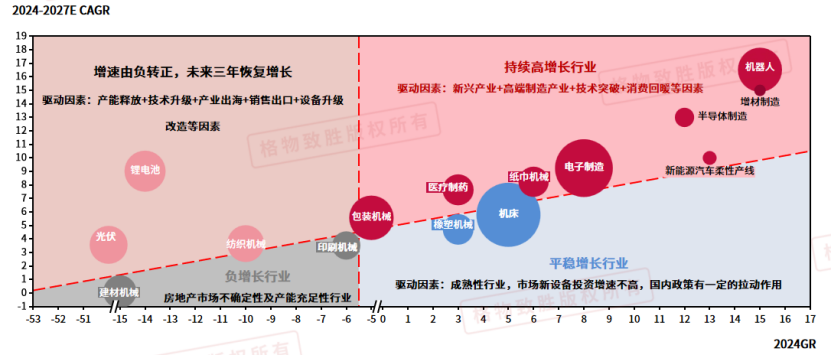

2、通用伺服下游行业发展趋势

数据来源:格物致胜访谈及行业积累

- 未来三年持续高增长行业建议重点关注工业机器人,半导体制造,增材制造,新能源汽车柔性产线等场景。

- 受海外市场需求及国内技术升级需求,未来三年建议持续性布局中高端伺服产品,如医疗制药,电子制造行业,半导体制造行业等。

中国通用伺服:渠道模式分析

1、通用伺服市场渠道模式演变分析

数据来源:格物致胜访谈及行业积累

伺服分销市场以代理商为出货主力,早期头部代理商主要承担仓储物流以及垫资的作用,部分代理商具备项目开拓的能力。目前在厂商的支持鼓励下,大部分代理商已经兼具服务型和技术型代理商能力。

数据来源:格物致胜访谈及行业积累

- 2020年以前,伺服市场外资品牌较为强势,主要的销售模式是分销,大多外资厂商分销比例超过90%;伺服市场分销比例较高。

- 2020年以来国产市场份额高速增长,国产大多部分以直销为主,伺服市场直销份额快速增长,2024年直销份额达到32.2%;近两年国产厂商铺设分销网络,分销份额快速提升,如汇川伺服分销比例已超过90%。

- 预计2025年之后直销市场份额持续下滑,市场仍以分销为主。

2、通用伺服销售模式分析

数据来源:格物致胜访谈及行业积累

- 从客户流向来看,分销渠道占比约68%。

- 主要销售客户以OEM用户为主,约70%直接销售到OEM设备厂商端。

- 系统集成商在OEM市场的代表性较弱,直接销售到系统集成商的份额约22%。

- 终端用户采购的情况较少,一般是自动化厂商直销,占比约5%。

下载完整白皮书:2025年中国通用伺服产品市场白皮书-格物致胜 – 格物致胜